監修弁護士 松下 将弁護士法人ALG&Associates 姫路法律事務所 副所長 弁護士

ここでは、代襲相続についてご説明いたします。代襲相続は、通常の相続とは少し異なるところがあるため、注意が必要です。

目次

代襲相続とは

代襲相続とは、被相続人が亡くなる以前に、法定相続人が亡くなる等の何らかの理由で相続できなくなった場合に、当該法定相続人の子が、その法定相続人に代わって、相続人となることをいいます。

子の相続人のことを代襲相続人といいます。

代襲相続が起きるのはどんな時?

代襲相続が起きるのはどんなときでしょうか。

以下で、代襲相続が起きる場合について、見て行きましょう。

相続人が先に亡くなった場合

代襲相続は、被相続人が亡くなる以前に、相続人が亡くなっている場合、例えば、被相続人である親が亡くなる以前に、相続人である子が亡くなっている場合に、相続人の子が代襲して被相続人の財産を相続することとなります。

相続人の資格を失った場合

代襲相続は、被相続人が亡くなる以前に、相続人が亡くなっている場合に発生する以外に、相続人廃除と相続人欠格の場合に発生します。

相続人排除

被相続人が、特定の相続人を相続から廃除する旨を、生前の段階で家庭裁判所に申し立てていたり、遺言書で指定したりしていた場合には、相続人廃除にあたり、代襲相続が生じることとなります。

相続欠格

相続人が遺産目当てに被相続人に危害を加えたり、脅して遺言書を書かせたりした場合には、相続欠格となり、代襲相続が生じることとなります。

また、相続人が被相続人に対して、直接危害を加えていなくても、上記内容を知っいて黙っていた場合にも、相続欠格がとなるので、注意が必要です。

代襲相続人になるのは誰?

相続人から見て、子が相続人となるはずであったのに相続人とならなかった場合には、子の子、すなわち、孫が相続人となります。孫が亡くなっている場合には、ひ孫が相続人となります。 また、相続人から見て、兄弟姉妹が相続人となるはずであったのに相続人とならなかった場合には、兄弟姉妹の子、すなわち、甥姪が相続人となります。代襲相続するために必要な手続きはあるの?

代襲相続が発生し、代襲相続するためには、被相続人と代襲相続人の関係性を証明する戸籍等の資料が必要となり、それ以外に必要な手続きは存在していません。

代襲相続人の相続割合(法定相続分)

代襲相続が生じた場合、代襲相続人の相続割合はどのようになるのでしょうか。

基本的には、被代襲相続人が受け取るべき相続分をそのまま引き継ぐことになります。

以下で、具体例を挙げてご説明いたします。

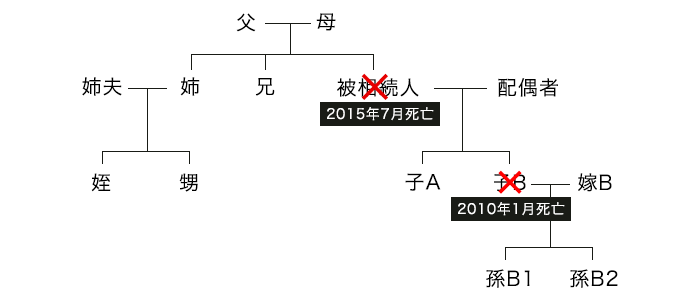

孫が代襲相続する場合

このケースの場合、被相続人が亡くなる前に、子Bが亡くなっているため、子Bについて代襲相続が発生し、孫B1及び孫B2が代襲相続をすることとなります。

相続人となるのは、配偶者、子A、孫B1、孫B2であり、それぞれの相続分は、配偶者が2分の1、子Aが4分の1、孫B1及びB2が8分の1ずつとなります。

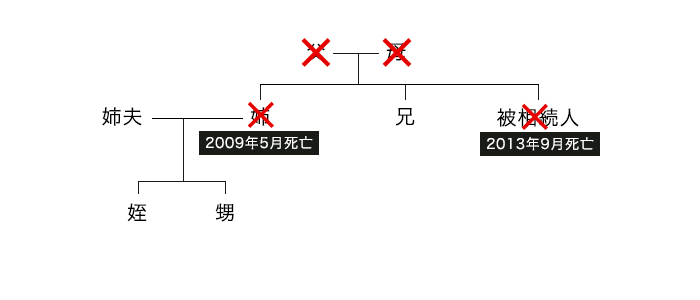

甥姪が代襲相続する場合

このケースの場合、被相続人が亡くなる前に、姉が亡くなっているため、姉について代襲相続が発生し、甥及び姪が代襲相続をすることとなります。

相続人となるのは、兄、甥、姪であり、それぞれの相続分は、兄が2分の1、甥及び姪が4分の1ずつとなります。

養子の子の場合

被代襲者が養子縁組であったとしても、代襲相続は発生します。

もっとも、養子縁組前に存在していた子は代襲相続することはできません。すなわち、養子縁組後に生まれた子のみが代襲相続することができるということになります。

代襲相続の代襲相続もある(再代襲)

被相続人が亡くなる前に、相続人が亡くなっていた場合には、被相続人から見て孫が代襲相続することになるのは、既にご説明した通りですが、孫も亡くなってしまっていた場合には、ひ孫が代襲相続することとなります。

このことを再代襲といいます・

甥・姪の子は再代襲しない

相続人が被相続人の子であった場合に、再代襲が発生することは上記のとおりです。

もっとも、相続人が被相続人の兄弟姉妹だった場合で、甥姪が代襲相続をする場合に、甥姪が亡くなってしまっていたとしても、再代襲は発生しません。

これは、兄弟姉妹の場合にも、再代襲を認めてしまうと、被相続人と縁の遠いものが相続人となってしまうことにあり、それは不自然であると考えられているからです。

相続に強い弁護士があなたをフルサポートいたします

代襲相続で税金が安くなることも

代襲相続が生じたことにより、基礎控除額の金額が増え、相続税が安くなる場合があります。相続税における基礎控除は、3000万円+相続人の人数×600万円となっているため、相続人の人数が増えれば、相続税は安くなることとなります。

税金の2割加算について

相続により相続財産を取得した者が被相続人の配偶者・子・父母・孫等であった場合には、相続税の2割加算はされないことになります。すなわち、被相続人の兄弟姉妹や甥や姪が相続する場合には、相続税が2割加算されることになりますので、注意が必要です。

相続放棄後の代襲相続に注意

相続放棄後の代襲相続には注意しておかなければなりません。

例えば、父親が多額の借金を残し、子が相続放棄をしたとします。子が相続放棄をしたにもかかわらず、祖父が相続放棄をせずに祖父が亡くなってしまった場合、子が父親を代襲相続することになるので、祖父が相続放棄しなかった父親の借金を再度相続することとなります。

代襲相続人に遺留分は認められているか

遺留分とは、法定相続人が、法律で保障されている相続分のことをいいます。

被相続人の孫が代襲相続する場合、孫にも遺留分は認められています。しかし、被相続人の兄弟姉妹に遺留分が認められていない以上、兄弟姉妹の子、すなわち、甥姪には遺留分は認められていません。

代襲相続と数次相続の違い

数次相続とは、被相続人が亡くなった後、遺産分割協議等を行うことなく、相続人が亡くなり、新たな相続が発生してしまったことをいいます。

数次相続と代襲相続の見分け方については、被相続人と相続人の死亡する順番で見分けることとなります。すなわち、数次相続の場合、被相続人が亡くなった後に相続人が亡くなるのに対して、代襲相続の場合、相続人が先になくなり、その後、被相続人が亡くなることとなります。

代襲相続でお困りでしたらご相談ください

代襲相続が発生する場合、相続関係が複雑になっていることが少なくありません。自分が代襲相続するとしても、その後どのようなことをしたらいいのか不安であることも少なくありません。

弁護士は、相続人の確定し、その後の遺産分割協議をスムーズに行うことができます。弊所の弁護士は、多くの相続事件を取り扱っているため、少しでもご依頼者様のお力になれると思います。

代襲相続に関して不安なところがある方は、弊所までお気軽にお問い合わせください。

-

保有資格弁護士(兵庫県弁護士会所属・登録番号:57264)