監修弁護士 松下 将弁護士法人ALG&Associates 姫路法律事務所 副所長 弁護士

以前は、介護などで被相続人を支えても法定相続人でなければ報われないという不公平がありました。

そこで、2019年(令和元年)の民法改正で、相続人以外の親族(例えば長男の妻など)も、貢献に応じた「特別寄与料」を請求できるようになりました。

今回は、特別寄与料の請求方法や認められる条件について解説致します。

目次

特別寄与料とは

特別寄与料とは、相続人ではない被相続人の親族が被相続人の介護や療養看護などに努めるなどの貢献をした場合に、その貢献に応じた額の金額(特別寄与料)の支払いを請求できるとう2019年7月1日から「特別寄与料」制度です。

特別寄与料の範囲は?請求できるのは誰?

特別寄与料を請求できる者の範囲は、相続人以外の被相続人の親族(六親等内の血族、配偶者、三親等内の姻族(民法725条))です。ただし、相続放棄をした者、相続人の欠格事由に該当する者又は廃除によってその相続権を失ったものを除きます。

特別寄与料が認められる要件は?

特別寄与料が認められる要件は、以下のとおりです。

- ①被相続人の親族であり、相続人でないこと

- ②「無償」で療養看護その他の「労務を提供」したこと

- ア 無償性

特別寄与者が被相続人から対価を得ていたときには特別寄与料の請求は認められません。

そのため、被相続人が特別寄与者の貢献に報いるために生前に金銭を交付していた場合や遺言により利益を与えていた場合には、無償性の要件を満たしません。 - イ 労務を提供

民法1050条1項は、「労務の提供」の例示として療養看護を挙げ、寄与行為の態様を「労務の提供」に限定しています。

したがって、被相続人に対する財産上の給付は対象にならないと考えられます。

- ア 無償性

- ③被相続人の財産の維持又は増加

特別寄与者の行為によって、その行為がなかったとすれば生じたはずの被相続人の積極財産の減少や消極財産(債務)の増加が阻止され又はその行為がなかったとすれば、生じなかったはずの被相続人の積極的財産の増加や消極的財産の減少がもたらさられたことが必要です。 - ④ ②と③の因果関係

特別寄与者の行為が財産上の効果と結びつかない場合、例えば、精神的な支えになっているだけでは、特別寄与料が認められません。

いつまで請求できる?時効はあるの?

民法1050条2項によると、特別寄与料の請求は次のいずれか早い方までに行う必要があります。

- 相続の開始および相続人を知った日から6か月以内

- 相続開始から1年以内

上記期間を過ぎると、特別寄与料の請求権は消滅し、家庭裁判所に申し立てても認められません。

したがって、被相続人が亡くなり相続人を把握した段階で、できるだけ早く特別寄与料請求の意思を伝え、話し合いまたは家庭裁判所での調停手続を始めることが大切です。

遺産分割終了後でも請求できる?

遺産分割が終了した後でも特別寄与料の請求は可能です。

特別寄与料は、民法1050条に基づき、相続人に対して直接請求する権利とされています。そのため、特別寄与料は遺産の分割協議の対象ではなく、遺産分割とは独立して請求できる制度です。

したがって、遺産分割終了後であっても、上記4記載の請求期限を過ぎていなければ、相続人に対して金銭の支払いを求めることができます。

ただし、遺産分割後に請求すると、相続人がすでに遺産を分配・消費している場合もあり、実際の支払いを巡って争いになることもあるため、できるだけ早い段階で請求を行うことが望ましいです。

相続に強い弁護士があなたをフルサポートいたします

特別寄与料の相場はどれくらい?計算方法は?

特別寄与料には法律で定められた明確な相場や計算式はありません。

まずは、相続人との合意によって決定することになりますが、相続人との合意が成立せずに家庭裁判所が決める場合には、「寄与の時期、方法及び程度、相続財産の額その他一切の事情を考慮して金額を算定する」とされています(民法1050条3項)。

そして、特別寄与料を判断するにあたっては、寄与分における算定方法が参考になり、以下のように、療養看護型と家事従事型の2パターンに分けて算定することが一般的です。

介護した場合(療養看護型)

療養看護型の場合、被相続インが「要介護度2」以上の状態にある場合の介護報酬が1つの目安になります。

相続人は、看護や介護の専門家ではないこと等の事情を考慮して、裁量割合として、通常は、介護報酬の0.5から0.8程度の間で適宜修正されており、0.7あたりを平均的な数値として、前記裁量割合を乗じて減額しています。

(計算式の例)

介護報酬相当額×療養看護の日数×裁量割合(0.5~0.8)

事業を手伝った場合(家事従事型)

家事従事型の寄与分は、基本的には「寄与者が通常得られたであろう年間の給付額 × (1 – 生活費控除割合)× 寄与年数」で計算する方法が考えられます。

この「通常得られたであろう給付額」は、賃金センサスを参考に、相続開始時における同種同規模の事業従事者の年間給与額を基準とします。生活費控除割合は、被相続人との同居などで生活費の負担がなかった分を考慮します。

また、相続財産の形成に実際に貢献したと思われる比率をもって評価する方法も考えられます。

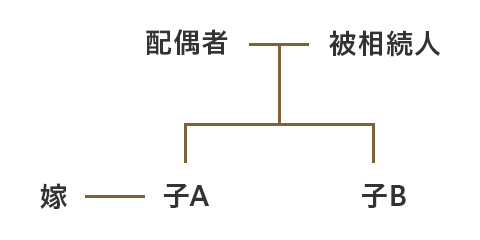

特別寄与料の請求先は?誰が払うの?

民法1050条1項では、特別寄与料は「相続人に対して請求できる」と定められています。

つまり、上記図の事例であれば、相続人ではない「子Aの嫁」が被相続人の介護などに特別な寄与をした場合、相続人全員に対して請求できるのです。

そして、子Aの嫁が介護などで特別寄与したときは、その貢献分を3人の相続人がそれぞれの相続分に応じて負担するのが原則です。

例えば、特別寄与料が500万円であれば、配偶者(法定相続分2分の1):250万円、子A(法定相続分4分の1):125万円、子B(法定相続分4分の1):125万円を負担することになります。

特別寄与料請求の流れ

特別寄与料請求の流れは次の通りです。まず、被相続人が亡くなり相続が開始した後、相続人以外の親族が無償で介護や療養看護などに特別な貢献をした場合、その内容や期間を整理し、相続人全員に対して請求の意思を伝えます。

相続人との協議で金額や支払い方法が合意に至れば、合意書を作成して支払いを受けます。

話し合いがまとまらない場合は、家庭裁判所に「特別寄与料請求の調停」を申し立て、証拠(介護日誌、診療記録など)を提出して審理を受けます。

裁判所は貢献の程度や期間を考慮して金額を決定します。

請求は相続開始および相続人を知った日から6か月以内、または相続開始から1年以内に行う必要があり、この期間を徒過した場合、特別寄与料請求の調停の申し立てが認められなくなるため、早めの申立てをお勧めします。

特別寄与料の受け取りに税金はかかる?

特別寄与料は相続税の課税対象となるため、相続財産の総額が基礎控除を越える場合は、特別寄与料を受け取った人にも、相続税がかかります。

相続税の申告が必要かどうかを判断する基礎控除額は、以下の計算式で求めます。

【3000万円+600万円×法定相続人の数】

相続税の申告が必要な場合、相続税法で、被相続人の1親等の血族・配偶者以外の人については税額が2割加算されると定められており、特別寄与者は被相続人の1親等の血族ではないため、算出された相続税額に2割加算して納税する必要があります。

特別寄与料請求をお考えの方は弁護士にご相談ください

特別寄与料の請求は、介護や財産維持の貢献内容を客観的に証明し、短期間の請求期限の間に相続人との協議や家庭裁判所での調停を進める必要があり、法律的な知識と手続きの経験が重要となります。

請求額の算定や証拠の整理、期限管理などを誤ると、一切請求が認められない可能性もあります。そのため、特別寄与料の請求を検討している方は、早めに相続に詳しい弁護士に相談することをお勧めします。

-

保有資格弁護士(兵庫県弁護士会所属・登録番号:57264)